Tutela ex Dipendenti Enel

(e...quelli in servizio attivo!)

per vantaggio riduzione tariffaria a vita 80% su energia elettrica per usi familiari domestici fino a 7000 e 2500 chilowattora annui.

Predisposizione di un modello di atto di interruzione della prescrizione decennale del diritto alla riduzione tariffaria e quinquennale al rimborso delle singole bollette, in attesa delle prime pronunce della Corte di Cassazione.

Capri salverà gli ex Dipendenti Enel?

L'incredibile vicenda in atto di non conoscenza, da parte dei Tribunali e delle Corti territoriali d'Italia, della giurisprudenza di legittimità delle Sezioni Unite della Suprema Corte di Cassazione (o del "precedente") che hanno già statuito su identico caso oltre dieci anni fa interpretando analogo Contratto Collettivo di Lavoro.

Sarà forse colpa dell'indicizzazione riduttiva delle banche-dati giuridiche che sfugge ai motori di ricerca di uso della Magistratura Italgiure/Ministero della Giustizia?

I contratti collettivi di lavoro per i dipendenti elettrici dell'Enel succedutisi dal 1968 al 2011 hanno sempre previsto per i dipendenti il beneficio della riduzione tariffaria dell'80%, dapprima fino a 6.500 kwh annui per la "forza motrice" (per alimentare "elettrodomestici") e fino a 500 kwh per la "luce", -poi riunificati nella tariffa "unica" fino a 7.000 kwh annui- e poi ridotto, per gli assunti dal 1979 e fino al 1991 fino a 2.500 kwh annui. Va detto che sin da subito era prevista la clausola contrattuale del rimborso "dietro presentazione delle bollette pagate", qualora non ci fosse stata coincidenza tra azienda-datrice di lavoro e azienda-distributrice finale dell'energia elettrica con cui si intrattiene il rapporto di fornitura per la propria abitazione, per evitare ovvie complicazioni amministrative e gestionali di tale riduzione.

Le sorti di questo vantaggio per i lavoratori ancora in servizio e che ne avevano già diritto. Dal 2011 tale vantaggio, sull'evidente consapevolezza del datore di lavoro che fosse oramai un "diritto quesito" cioè entrato definitivamente nel patrimonio giuridico dei lavoratori, in quanto entrato a far parte del contratto individuale di lavoro ed afferente alle esigenze previdenziali connesse con la necessità di consentire il reperimento di maggiori risorse per fronteggiare il rischio "vecchiaia" dei lavoratori e pensionati, è stato poi "convertito" in un assegno periodico e permanente "ad personam" di importo proporzionato all'anzianità di servizio fruibile su espressa richiesta del lavoratore. Oppure, in assenza di diversa determinazione del lavoratore, tale somma va ad alimentare il fondo previdenziale integrativo/volontario denominato FOPEN costituito a suo favore. Pertanto è innegabile la natura assistenziale e previdenziale di integrazione del reddito e previdenziale per garantire il reperimento di ulteriori risorse per meglio fronteggiare il rischio vecchiaia e di non autosufficienza futura, anche economica, per i lavoratori "elettrici".

I pensionati. Analogo vantaggio è stato sempre previsto dalla citata contrattazione collettiva anche per i "pensionati", ovvero per i dipendenti cessati dal servizio (non per licenziamento e/o motivi disciplinari) con almeno 10 anni di anzianità (inizialmente ne erano previsti 25) ed in coincidenza della fruizione del trattamento pensionistico erogato da uno dei 3 fondi previdenziali statali "obbligatori" (riferimento art. 38, ultimo comma, Costituzione): Inps (A.G.O.-Assicurazione Generale Obbligatoria), F.P.E. (Fondo speciale di Previdenza Elettrici), o F.S. (Fondo speciale Ferrovie dello Stato).

La necessità dell'accostamento delle due previsioni contrattuali collettive. Solo se, con onestà intellettuale, accostiamo i due vantaggi attribuiti dalla Contrattazione Collettiva sopra richiamati, cioè quello in favore dei dipendenti in servizio e quello in favore degli ex lavoratori ma sottoposto a condizione sospensiva dell'avveramento e fruizione del successivo trattamento previdenziale, riusciamo a collocare nel giusto alveo il diritto dell'ex Dipendente Enel a tale osservanza di obblighi derivanti da accordi e contratti collettivi per tutta la durata della sua vita e di quella dell'eventuale coniuge superstite.

L'efficacia indiretta della Contrattazione collettiva di lavoro. Com'è noto, infatti, l'articolo 39 della Costituzione, (che prevede la "registrazione" delle Organizzazioni SIndacali al fine di conseguire il vincolo di obbligatorietà dei contratti collettivi da esse stipulati), non è stato ancora attuato. Per tale ragione le pattuizioni nei CCNL non sono direttamente vincolanti per il datore di lavoro e per i lavoratori, ma solo indirettamente per relatività, in quanto sono valide soltanto se richiamate nel contratto individuale di lavoro, oppure ricorrendo al potere di equità del giudice del lavoro, ma limitatamente ai cosiddetti parametrri retributivi del "minimo sindacale". In caso di mancato accordo, il giudice ritiene infatti generalmente "equo" ricorrere all'applicazione delle tabelle retributive "minime" previste dalla contrattazione collettiva di lavoro che disciplina quel settore lavorativo, a parità di mansioni effettivamente svolte. Si dice infatti che quando il giudice del lavoro decide sull'invocata applicazione dei "minimi retributivi" secondo "equità", una volta accertato il "fatto" portato alla sua attenzione, "crea" egli stesso la norma di diritto da applicare a quel caso concreto. Ne è quindi legislatore-creatore e giudice-applicatore nello stesso tempo.

Fatta questa premessa, ben si comprendono l'irrilevanza, la neutralità e l'indifferenza delle pattuizioni contrattuali successive alla conclusione del rapporto di lavoro, dal momento che il diritto così acquisito diviene insuscettibile alle vicende successive: giammai un accordo successivo potrà essere richiamato nei contratti individuali di lavoro dal momento che questi ultimi non esistono più, per l'intervenuta cessazione del rapporto di lavoro.

La neutralità e l'indifferenza del "vantaggio" tariffario di energia elettrica degli ex Dipendenti Enel rispetto alle dinamiche del mercato liberalizzato. Per evitare possibili problematiche e complicanze amministrative di gestione delle bollette per il caso di mancata coincidenza tra il venditore finale di energia elettrica con l'ex datore di lavoro, fin dal contratto collettivo del 1973 era stata prevista opportunamente la clausola di salvaguardia del sistema di riduzione tariffaria "a consuntivo" (e non in camere di compensazione) "anche dietro presetazione delle bollette pagate". Evidentemente, con la liberalizzazione del mercato dell'energia elettrica iniziata con il c.d. "decreto Bersani" 79 del 1999, tale clausola avrebbe reso del tutto indifferente e neutrale la "scelta" del venditore da parte del "cliente finale" (in pratica l'ex dipendente Enel in pensione) e riesce ad evitare possibili complicanze amministrative e gestionali. Infatti, il pensionato, solo successivamente al pagamento al suo fornitore prescelto di energia elettrica secondo le normali dinamiche di mercato liberalizzato, potrà tranquillamente chiedere il rimborso nella misura stabilita all'ex datore di lavoro.

Inspiegabilmente, a decorrere dal 2015, ed ignorando questa importante e lungimirante clausola "di chiusura" del sistema di concessione di riduzione tariffaria in favore degli ex Dipendenti, l'Enel ha "comunicato" alle Organizzazioni Sindacali un "recesso" unilaterale di tale vantaggio per i pensionati, poi trasfuso in accordo sindacale con previsioni di offerte transattive di "somme" una-tantum inversamente proporzionali alle aspettative statistiche di vita.

Ovviamente nessun problema si pone, analogamente al caso dei dipendenti in servizio che "accettano" espressamente l'assegno annuo ad personam come forma sostitutiva di tale riduzione tariffaria o la confluenza (per accettazione tacita) nel fondo integrativo previdenziale, laddove i pensionati dovessero accettare tale offerta transattiva.

Resterebbe ovviamente in piedi anche per loro (i lavoratori in servizio e che fino al 2011 hanno goduto della riduzione) il diritto quesito ad identico trattamento tariffario agevolato sottosposto a condizione sospensiva fino all'erogazione del trattamento pensionistico, concorrendone gli altri presupposti richiesti, rivendicabile oggi dai pensionati che si sono visti sospendere unilateralmente l'agevolazione dalla prima bolletta del 2016.

Quid iuris, per i pensionati ex Dipendenti che non accettano l'offerta transattiva?

I giuristi, da ambo le parti (pensionati ed ex datori di lavoro) stanno proponendo le tesi più disparate.

Ma due sono quelle che vengono maggiormente avanzate:

- il diritto acquisito in via permanente, osservando che l'importo della riduzione tariffaria è una forma di retribuzione "differita", tipo il T.F.R., l'insuscettibilità a subire modifiche di tale previsione del CCNL successivamente alla conclusione del rapporto di lavoro e la non rappresentatività sindacale per l'accordo del 27-11-2015 in cui è stato trasfuso il recesso unilaterale dell'ex datore di lavoro, anche se tale tesi composita viene dissentita dal panorama giurisprudenziale di merito (giudici del lavoro dei tribunali e corti d'appello praticamente di tutta Italia, ad eccezione del Tribunale di Imperia, la cui Sentenza favorevole N. 150/2018 del 19-3-2019, Estensore Roberto De Martino e di notevole pregio logico-giuridico, è stata purtroppo ribaltata dalla Corte d'Appello di Genova con Sent. 352/2019);

- la considerazione di equipollenza alle retribuzioni in natura, anche ai fini previdenziali, secondo la normativa fiscale, richiamata in diverse pronunce della Corte di Cassazione: la sezione quinta specializzata appunto sulle controversie provenienti dai giudici tributari (Commissioni Tributarie Rgeionali).

Le argomentazioni contrapposte e condivise, allo stato, dal vasto panorama giurispudenziale di merito vertono sostanzialmente:

- secondo i difensori ex datoriali -in estrema sintesi- tali vantaggi sarebbero una mera liberalità concessa a tempo indeterminato, e non frutto di un adempimento di un obbligo giuridico e quindi revocabili in qualunque momento, anche con recesso unilaterale dell'ex datore di lavoro, restando irrilevante sul punto la trasfusione di tale recesso in un successivo accordo sindacale;

- le pronunce della quinta sezione della Corte di Cassazione sulla natura "retributiva" sarebbero inconferenti perché mirano solo a stabilizzare i rapporti fiscali con l'amministrazione statale e giammai possono regolamentare, nemmeno incidentalmente, i rapporti tra prestatore di lavoro e datore di lavoro e quindi irrilevanti a regolamentare rapporti tra "privati".

Il valore del "precedente" nell'ordinamento giuridico italiano.

In Italia, alla Corte di Cassazione è attribuito il compito di assicurare l'"esatta osservanza e l'interpretazione uniforme della legge". Il che significa che ad una determinata norma di legge possono essere date più interpretazioni! In uno stato di "diritto" assume una importanza cruciale il pronostico di una decisione giudiziale di una determinata questione, come appunto nel caso concreto e nell'economia di questa riflessione, la "prevedibilità della decisione" sulla sopravvivenza del diritto a vita alla riduzione tariffaria per gli ex Dipendenti Enel in pensione. Lo stesso codice di procedura civile, nella sezione dedicata alla proposizione del ricorso per cassazione, all'art. 360 bis, cita il "precedente" giudiziale. L'insieme dei "precedenti" costituiscono evidentemente la "giurisprudenza". A seconda poi del sistema giudiziario del Paese di riferimento, e quindi nel rapporto che intercorre tra potere legislativo e potere giudiziario, si suole distinguere tradizionalmente in sistemi del "common law" (principalmente Gran Bretagna e Stati Uniti) e del "civil law" (come per l'Italia). Nel primo caso la "creazione" del diritto avviene ad opera del giudice che si limita a ricercare un "precedente", ovvero una decisione anteriore, per poi applicarla più o meno intensamente nella misura in cui risulti più aderente al caso concreto da decidere. Nel secondo caso (in Italia) avviene ad opera del legislatore ed il giudice, accertato il "fatto" concreto, si adopera a ricercare la norma di legge da applicare, consultando poi la giurisprudenza che si è formata sulla materia, Giurisprudenza che si è formata appunto in caso di interpretazione della legge da applicare a quel caso concreto per deciderne la controversia.

L'articolo 384 del codice di procedura civile stabilisce che quando la Corte di Cassazione decide il motivo di ricorso proposto ai sensi dell'art. 360, n. 3 dello stesso codice, deve enucleare il "principio di diritto".

E' bene riportare, nel caso specifico dell'interpretazione della previsione contrattuale collettiva attributrice del "vantaggio" della riduzione tariffaria, cosa prevede il n. 3 dell'art. 360, comma 1, del codice di procedura civile:

"Sentenze impugnabili e motivi di ricorso: Le sentenze pronunciate in grado di appello,..., possono essere impugnate con ricorso per cassazione:

...,..., n. 3) per violazione o falsa applicazione di norme di diritto e dei contratti e accordi collettivi nazionali di lavoro".

Nel caso che segue (sentenza Sezioni Unite 26013/08) abbiamo quindi un principio di diritto nell'interpretazione di un contratto ed accordo collettivo nazionale di lavoro simile che va a regolamentare identico diritto alla riduzione tariffaria nella misura dell'80% su un determinato limite di energia annua consumata per usi domestici familiari.

Per quanto sopra accennato al sistema del "civil law", il valore del precedente dovrà necessariamente venire ancora "interpretato", dal momento che non è possibile scindere completamente la decisione del "puro diritto" dall'accertamento del "fatto". Il "fatto" riveste inoltre un grande valore per la comprensione del perché è stata operata quella scelta di adottare quella determinata norma per decidere il caso concreto (non a caso i ricorsi per cassazione che omettono o sono carenti della presupposta parte narrativa di descrizione del "fatto", vengono dichiarati immediatamente inammissibili e non vengono per niente esaminati dalla Suprema Corte!).

Il "valore" pratico di tale precedente dipende da diversi fattori [cf. Pietro Curzio, "Il Giudice ed il precedente", 2018, Rivista "Questione Giustizia", n. 4/2018] : -1) l'autorevolezza della fonte (e...nessun dubbio potrà porsi sul precedente emanato ad esempio dalle Sezioni Unite della Cassazione); -2) grado di persuasività degli argomenti; -3) chiarezza e linearità espositiva.

LE QUESTIONI GIURIDICHE IRRISOLTE E NON ANCORA SCRUTINATE

Appare strano, tuttavia, che tutte queste pronunce di merito, sia dei giudici di prime cure, che di quelli in sede collegiale di appello, non abbiano esaminato il "precedente" di identico caso costituito da una Sentenza a Sezioni Unite della Suprema Corte di Cassazione, 30 ottobre 2008, n. 26013/08, Presidente Vincenzo Carbone ed Estensore Aldo De Matteis, caso "SIPPIC Spa Società per Imprese Pubbliche e Private in Ischia e Capri" contro lavoratori vari.

LA PRECISAZIONE CONTENUTA NEL TESTO DELLA SENTENZA A SEZIONI UNITE E "NON COLTA" DAI VARI MOTORI DI RICERCA DI BANCHE DATI GIURIDICHE.

Purtroppo, a margine di questa preziosa sentenza (per il contributo che può offrire all'interprete per l'autorevolezza del precedente), vi è l'annotazione per l'Ufficio del Massimario della raccolta delle pronunce: "Oggetto: -Giurisdizione- controversia tra sostituto e sostituto non involgente la legittimità dell'imposizione tributaria - giudice ordinario".

Ragione per la quale tale sentenza risulta essere indicizzata, come di norma avviene per tutte le pronunce a "sezioni unite", come una decisione su una "sola" questione di "scelta di giurisdizione" (indicandone peraltro già il risultato sintetico: giudice ordinario), se appartenente cioè al giudice tributario (come era stato deciso dalla Corte territoriale nella sentenza presupposta) o a quello ordinario. E quindi se si utilizza il motore di ricerca "istituzionale" Italgiure/Ministero della Giustizia, di normale uso dei magistrati e degli avvocati, alla ricerca libera ad esempio tipo "agevolazioni tariffarie ex dipendenti elettrici", difficilmente viene visualizzata.

Stesso discorso per l'utilizzazione del motore di ricerca d'uso di questo studio legale, "De Jure" della Giuffré Editore. Tale sentenza viene visualizzata solo se interpellata specificatamente come questione attinente alla giurisdizione (o "diritti sindacali") e non come decisione nel merito sulle "agevolazioni tariffarie ex dipendenti elettrici" e sull'interoertazione del CCNL che la prevede. Ovviamente nessun problema sussiste, sia per la Banca dati istituzionale della Cassazione Italgiure che per quella "privata" profesionale De Jure, se chi esegue la ricerca è già a conoscenza del numero di sentenza e dell'anno di pubblicazione. Ma occorre conoscere preventivamente questi dati!

In realtà tale Sentenza, già alle prime due righe (svolgimento del processo), reca un'importantissima precisazione:

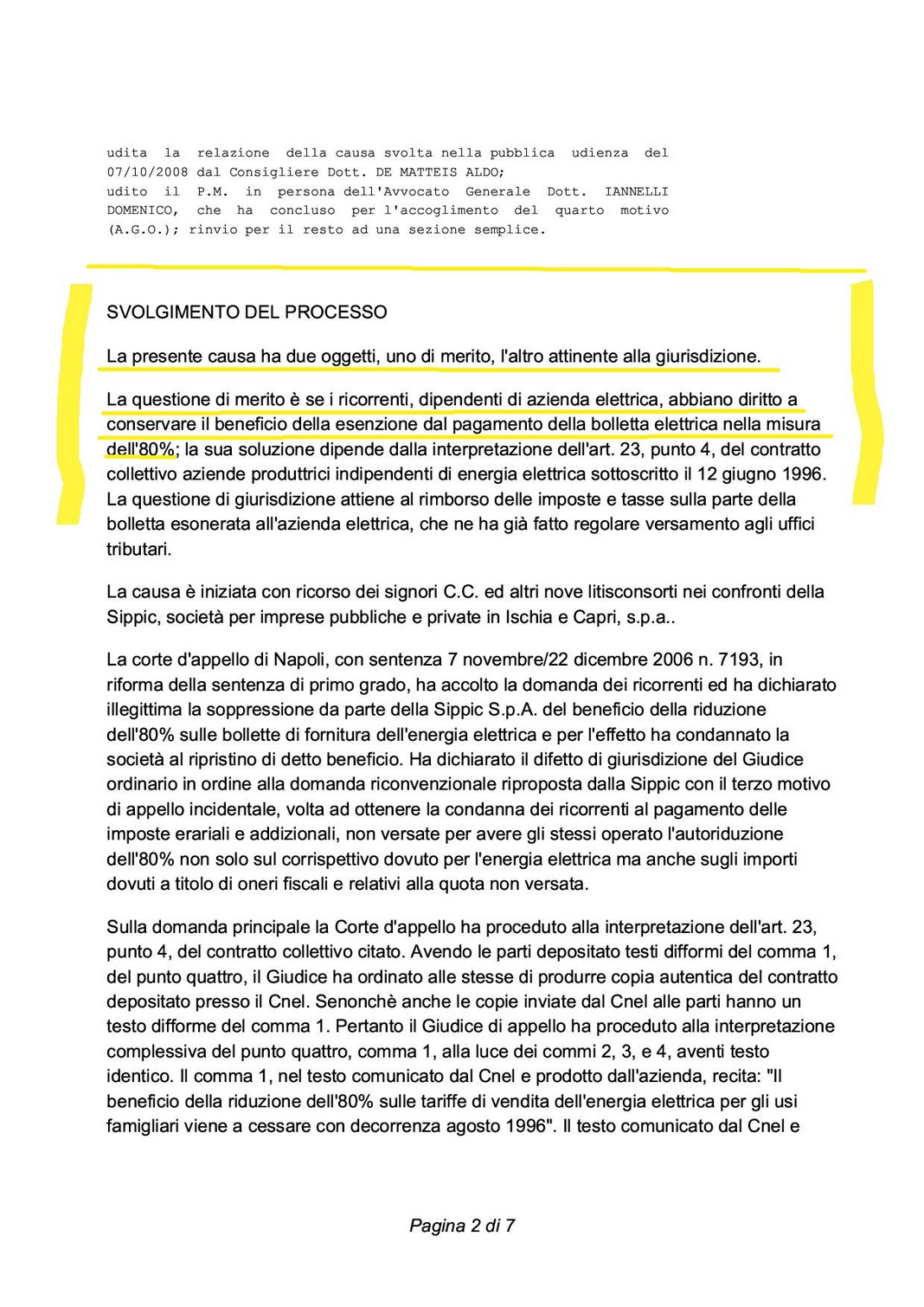

"La presente causa ha due oggetti, uno di merito, l'altro attinente alla giurisdizione".

"La questione di merito è se i ricorrenti, dipendenti di azienda elettrica, abbiano diritto a conservare il beneficio della esenzione dal pagamento della bolletta elettrica nella misura dell'80%; la sua soluzione dipende dalla interpretazione dell'art. 23, punto 4, del contratto collettivo aziende produttrici indipendenti di energia elettrica sottoscritto il 12 giugno 1996.

La questione di giurisdizione attiene al rimborso delle imposte e tasse sulla parte della bolletta esonerata all'azienda elettrica, che ne ha già fatto regolare versamento agli uffici tributari.

La causa è iniziata con ricorso dei signori C.C. ed altri nove litisconsorti nei confronti della Sippic, società per imprese pubbliche e private in Ischia e Capri, s.p.a..

La corte d'appello di Napoli, con sentenza 7 novembre/22 dicembre 2006 n. 7193, in riforma della sentenza di primo grado, ha accolto la domanda dei ricorrenti ed ha dichiarato illegittima la soppressione da parte della Sippic S.p.A. del beneficio della riduzione dell'80% sulle bollette di fornitura dell'energia elettrica e per l'effetto ha condannato la società al ripristino di detto beneficio.

Ha (inoltre, n.d.r.) dichiarato il difetto di giurisdizione del Giudice ordinario in ordine alla domanda riconvenzionale riproposta dalla Sippic con il terzo motivo di appello incidentale, volta ad ottenere la condanna dei ricorrenti al pagamento delle imposte erariali e addizionali, non versate per avere gli stessi operato l'autoriduzione dell'80% non solo sul corrispettivo dovuto per l'energia elettrica ma anche sugli importi dovuti a titolo di oneri fiscali e relativi alla quota non versata.

Sulla domanda principale la Corte d'appello ha proceduto alla interpretazione dell'art. 23, punto 4, del contratto collettivo citato. Avendo le parti depositato testi difformi del comma 1, del punto quattro, il Giudice ha ordinato alle stesse di produrre copia autentica del contratto depositato presso il Cnel. Senonchè anche le copie inviate dal Cnel alle parti hanno un testo difforme del comma 1. Pertanto il Giudice di appello ha proceduto alla interpretazione complessiva del punto quattro, comma 1, alla luce dei commi 2, 3, e 4, aventi testo identico. Il comma 1, nel testo comunicato dal Cnel e prodotto dall'azienda, recita: "Il

beneficio della riduzione dell'80% sulle tariffe di vendita dell'energia elettrica per gli usi famigliari viene a cessare con decorrenza agosto 1996". Il testo comunicato dal Cnel e prodotto dai ricorrenti differisce per la frase: "viene a cessare per i nuovi assunti a partire dal 1 agosto 1996".

L'inciso "per i nuovi assunti a partire dal 1 agosto 1996", risulta aggiunto a penna.

Il Giudice di appello ha rilevato che i successivi capoversi, di identico tenore nei due testi prodotti dalle parti, recitano: "Ai dipendenti che ancora beneficiano di tale istituto, nelle diverse misure stabilite dai precedenti contratti, le aziende potranno erogare quanto spettante mediante l'individuazione di un importo annuo forfettario regolarmente assoggettato a ritenute fiscali e contributive. E' facoltà delle aziende proporre la liquidazione attualizzata degli importi spettanti per i dipendenti pensionandi e pensionati superstiti".

...omissis...

Sotto il secondo profilo ha rilevato:

3. Il riferimento ai nuovi assunti a partire dal primo agosto 1996 è coerente con le previsioni dei successivi capoversi sul cui testo non vi è alcun contrasto. Infatti il riferimento contenuto nel secondo comma ai dipendenti che ancora beneficiano della riduzione, nonchè alla facoltà dell'azienda di sostituire tale beneficio con un importo annuo forfettario, oppure con la sua capitalizzazione, ed il riferimento agli importi spettanti, e cioè dovuti, presuppone l'esistenza di dipendenti che hanno diritto a tale beneficio anche dopo il 1 agosto 1996.

4. Tale interpretazione trova conferma nella previsione dell'accordo aziendale del 20 dicembre 1999, sottoscritto dalla Sippic e dalle stesse organizzazioni sindacali firmatarie del contratto collettivo del 1996, con cui "le parti concordano, così come previsto dalla normativa contrattuale del contratto collettivo Assoelettrica, che i lavoratori dipendenti della società Sippic, ramo elettrico, beneficeranno della riduzione dell'80% sulle tariffe di vendita dell'energia elettrica per gli usi famigliari. Detto beneficio non si applicherà a tutti coloro che saranno assunti a decorrere dal 1 gennaio 2000. Sulla base di tali motivazioni, la Corte d'appello ha accolto la domanda principale e conseguentemente respinto l'appello incidentale con cui la società ha riproposto le due domande riconvenzionali, quella di condanna a pagare la differenza con le minori somme versate a seguito della autoriduzione, e quella intesa ad ottenere la condanna dei ricorrenti al pagamento delle differenze per i consumi di energia che hanno ecceduto i 3 kWh. Il Giudice di appello ha escluso che possano costituire fatto notorio le differenze tariffarie, che andavano perciò allegate e provate dalla Sippic nel loro preciso ammontare. Ha dichiarato il difetto di giurisdizione sulla domanda riconvenzionale relativa alle imposte erariali e addizionali, come cennato, in favore della commissione tributaria.

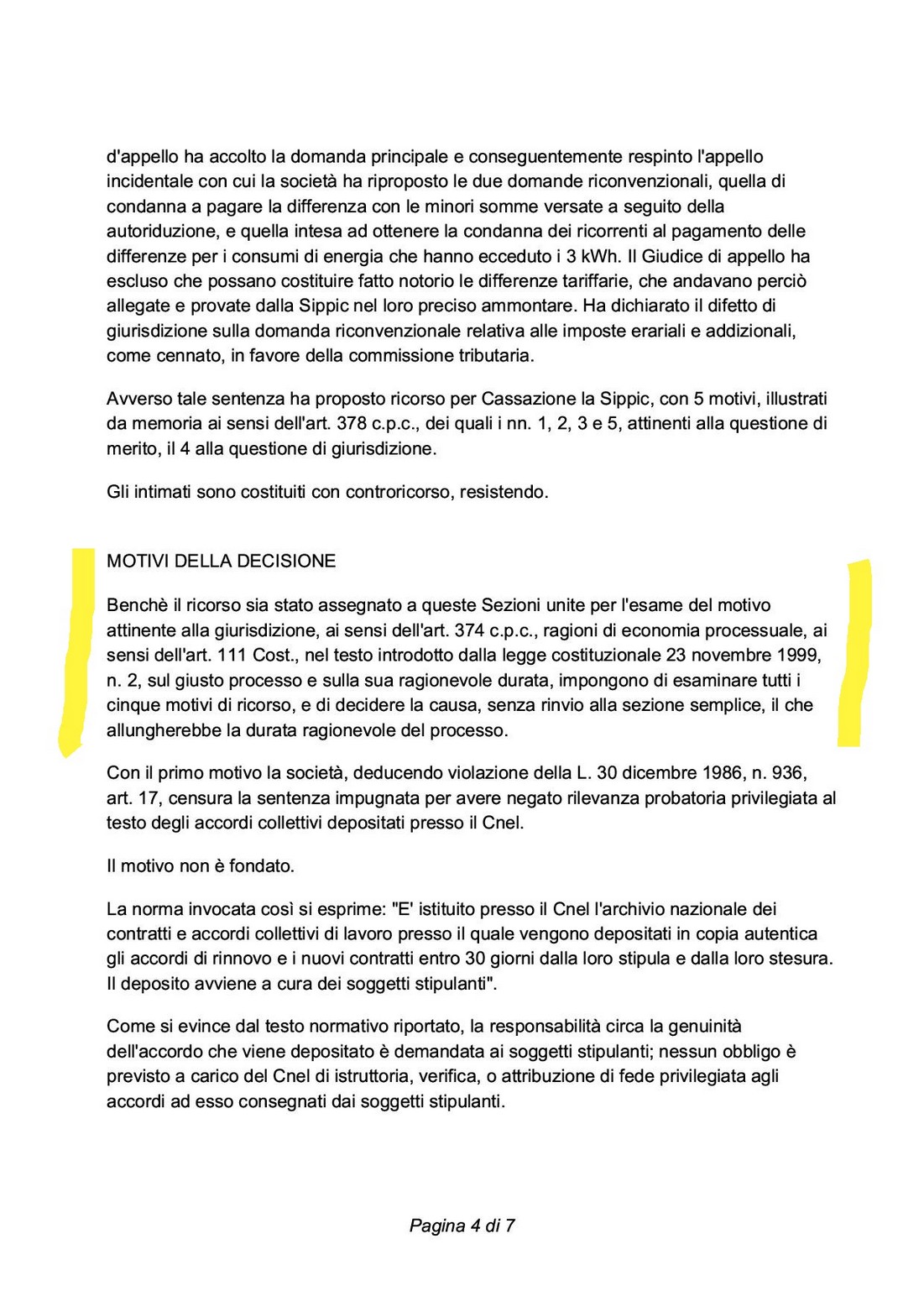

Avverso tale sentenza ha proposto ricorso per Cassazione la Sippic, con 5 motivi, illustrati da memoria ai sensi dell'art. 378 c.p.c., dei quali i nn. 1, 2, 3 e 5, attinenti alla questione di merito, il 4 alla questione di giurisdizione.

....omissis...

Con il secondo motivo la società ricorrente censura la interpretazione data dalla sentenza impugnata dell'art. 23, punto quattro, comma 1, del contratto collettivo dei produttori indipendenti di energia elettrica 12 giugno 1996.

Formula il quesito di diritto, ai sensi dell'art. 366 bis c.p.c., in termini appropriati: "vero che la norma dell'art. 23, punto quattro, contratto collettivo dei produttori indipendenti di energia elettrica 1996 va interpretata nel senso che le parti hanno inteso abrogare ex nunc il beneficio della riduzione tariffaria in favore dei dipendenti ed ex dipendenti".

Il motivo non è fondato.

Poichè la sentenza impugnata è stata depositata il 22.12.2006, nel presente giudizio trova applicazione l'art. 360 c.p.c., n. 3, come modificato dalla L. 2 febbraio 2006, n. 40, art. 2, sulla interpretazione diretta della Corte di legittimità degli accordi collettivi nazionali di lavoro di diritto comune.

La ricognizione delle fonti, l'analisi critica del testo contrattuale, la concatenazione logica tra le varie disposizioni contenute nei primi tre commi del punto quattro dell'art. 23, effettuata dalla sentenza impugnata, e sopra illustrata, risulta stringente e non superabile sul piano logico - giuridico, per cui essa va posta a base della presente decisione.

Palesemente irrilevante è l'invocato chiarimento Cnel ottenuto, dopo la chiusura della fase di appello e fuori dal processo, dal procuratore della Sippic. La soluzione della questione controversa in base alla ricostruzione della esatta volontà contrattuale circa la regolazione nel tempo del beneficio in esame assorbe il terzo motivo con cui la ricorrente nega la natura di diritto quesito del beneficio in questione ed afferma la legittimazione sindacale a stipulare modifiche peggiorative vincolanti anche per i lavoratori non più in servizio. Infatti i ricorrenti non contestano il comma 2, che prevede la facoltà della società di pagare il

beneficio in questione in una somma forfettaria annua, o di capitalizzare i pagamenti futuri. (come peraltro è avvenuto analogamente per i dipendenti elettrici in servizio dal 2011, con la stabilizzazione negli assegni ad personam o con la confluenza nel fondo integrativo previdenziale FOPEN, in via d'opzione o in assenza di determinazioni espresse, n.d.r.) .

La citata sentenza conclude quindi per il rigetto della questione di merito sull'interpretazione a beneficio aziendale della disposizione contrattuale sull'agevolazione tariffaria come rientrante nella facoltà di soppresione unilaterale aziendale ed accoglie solo la limitata questione di giurisdizione per la regolazione dei rapporti di credito-debito tra privato e privato per il recupero verso i lavoratori di quanto anticipato per pagare le imposte erariali sulle quote tariffarie ammesse a riduzione come sostituto di imposta, erroneamente attribuita dalla Corte d'Appello napoletana alla Commissione Tributaria anziché al Giudice Ordinario.

^^^^^^^^^^^^^^

Per evitare appesantimenti e ripetizioni, specie sulle ulteriori questioni inesplorate e forse mai proposte fino ad oggi , specie per la questione della "donazione indiretta", a cui è assimilabile la "rendita vitalizia" della riduzione tariffaria per uso domestico-familiare a vita in favore dei pensionati e dei coniugi superstiti e che non richiede per la sua validità l'accettazione della forma dell'atto pubblico notarile per l'eccezione espressamente prevista dal codice civile, discendendo da un contratto a favore di terzi nell'ambito del sinallagmatico rapporto di lavoro (come ad esempio per il controvalore della importante polizza assicurativa per gli infortuni extra-professionali prevista da analoga clausola del CCNL e su cui vi sono i precedenti dell'avvocato Massimo Mazzucchiello presso il tribunale di Napoli e la Corte territoriale nell'ambito dell'osservanza di obblighi nascenti da accordi e contrattazione collettiva ai sensi dell'art. 442, 2° comma, codice procedura civile) e che impegna il donante nel futuro ad eseguire le prestazioni anche se diventano successivamente gravose e sconvenienti, nonché per l'istanza di disapplicazione incidentale ai sensi della L. 2248/1865 di qualuque delibera dell'Autorità Indipendente di regolazione del settore elettrico perché illegittima in quanto confliggente con una superiore norma di legge (codice civile sulle rendite vitalizie, i provvedimenti amministrativi a carattere generale e/o i regolamenti non possono derogare alle norme di legge a cui sono sotto-ordinati nella gerarchia delle fonti di diritto secondo l'art. 4 delle "preleggi", ecc.), allego il modello dell'atto interruttivo della prescrizione, seguito dalle risultanze del motore di ricerca De Jure della Giuffré Editrice a cui sono abbonato.

****

Per chi volesse inviarlo, ho preparato un fac-simile di modello per interrompere la prescrizione decennale del diritto e quinquennale al rimborso delle singole bollette dal 2016 (da copiare ed incollare in un file in word, cancellando l'intestazione dello studio legale e completando/modificando l'intestazione dell'Azienda gruppo Enel presso cui si è maturato il diritto per almeno 10 anni di permanenza), da inviare con gli allegati indicati tramite pec, una volta firmato e ri-scansionato, oppure per raccomandata a.r.. Dopo l'invio di questa interruttiva a scopo cautelativo, attendiamo le prime pronunce della Suprema Corte di Cassazione sui giudizi pendenti per poi eventualmente "aggiustare il tiro".

Ovviamente chi è già assistito legalmente ne deve parlare con il proprio avvocato per ovvi motivi di correttezza e di opportunità (in particolare per il coordinamento con il "giudicato" esterno/interno che "non dovrebbe/potrebbe" coprire anche le bollette future...magari ne vale sempre la pena presentare questo atto...La questione sui limiti del giudicato e sulla copertura del "dedotto e deducibile", in particolare riferito al "rapporto di durata" e non ad un "rapporto ad effetti istantanei", formerà oggetto di un prossimo e separato articolo di ricerca che sarà qui pubblicato).

Inoltre può tornare utile interrompere nuovamente la prescrizione anche per i giudizi in corso, nel caso in cui per qualunque ragione non dovessero pervenire ad una sentenza di merito (l'effetto "sospensivo" svanirebbe e tutto si riduce alla mera "interruzione" con la notifica dell'atto introduttivo del giudizio).

Allego per comodità e speditezza anche il modello senza intestazione dello studio.

Per chi non è ancora in giudizio, (e ovviamente che non ha firmato la transazione proposta da Enel), dopo aver inviato questa "interruttiva" ribadisco e sottolineo di attendere i primi esiti della Corte di Cassazione per aggiustare eventualmente "il tiro".

Per chi volesse visualizzare i "precedenti" da me ottenuti presso il tribunale di Napoli e Corte d'Appello di Napoli su "affine" materia assicurativa extra-professionale prevista come "donazione indiretta" dal nostro ex datore di lavoro Enel SpA all'art. 30 del CCNL, nello schema del contratto a favore di terzo (e che non richiede quindi accettazione nelle forme di atto notarile pubblico, dal momento che non si può parlare di "modico valore"), potrà consultarli dalle sottopagine del sito dello studio legale www.mazzucchiello.it (dalla mappa del sito "tutela inosservanza obblighi previdenza e assistenza derivanti dalla contrattazione ed accordi collettivi"). Link:

avvocato Massimo Mazzucchiello

ex Dipendente Enel

MODELLO SENZA INTESTAZIONE STUDIO:

Segue il "precedente" di analogo caso di soppressione dell'agevolazione tariffaria per i dipendenti elettrici per le isole di Ischia e Capri della Sippic SpA

Sentenza Corte Suprema di Cassazione, Sezioni Unite 30 ottobre 2008, n. 26013, Presidente Vincenzo Carbone, Estensore Aldo De Matteis: